FAQ zur E-Rechnung: Das kommt jetzt auf Firmen zu

Ab 2025 müssen Unternehmen im B2B-Bereich E-Rechnungen empfangen können und ab 2027 auch senden. Unsere FAQ gibt einen Überblick.

(Bild: Andrey_Popov/Shutterstock.com)

- Jochen Stärk

- Axel Kannenberg

Mit der Zustimmung des Bundesrats zum Wachstumschancengesetz kommt nun die E-Rechnungspflicht für Firmen. Unternehmen müssen demnach im innerdeutschen Geschäftsverkehr, also dem sogenannten B2B-Bereich, künftig auf strukturierte elektronische Rechnungen setzen. Den Beginn macht die ab 2025 geltende Pflicht, solche E-Rechnungen zu empfangen.

Wie muss eine E-Rechnung aussehen?

Für eine E-Rechnung muss laut den Vorgaben eine XML-Datei in strukturiertem Format vorliegen, die sich automatisiert maschinell verarbeiten lässt. Reine Bilddateien wie TIFF, PNG und PDF, Word-Dokumente, eingescannte Papierrechnungen und Ähnliches erfüllen diese gesetzlichen Anforderungen nicht. Sie gelten dem Gesetz nach als "sonstige Rechnungen".

Für die E-Rechnung vorgesehen sind die XML-Formate des europäischen Behördenrechnungsstandards EN16931, also Cross Industry Invoice (CII) und Universal Business Language (UBL). Darüber hinaus sind PDF-Dateien erlaubt, die XML beinhalten, konkret Factur-X/ZUGFeRD. Auch bei dem hybriden Format Factur-X/ZUGFeRD gilt künftig aber, dass die XML-Daten als Rechnungsoriginal gelten, nicht das PDF.

Der Rechnungsersteller hat grundsätzlich die Formatwahl und der Empfänger muss die möglichen Formate lesen und verstehen können. Manchmal gibt der Empfänger das zu verwendende Format jedoch durch entsprechende Verträge vor. Öffentliche Auftraggeber zum Beispiel werden weiterhin Rechnungen gemäß XRechnungsstandard verlangen.

Grund für Einführung der E-Rechnungspflicht ist zum einen die Idee der Kosteneinsparung durch Prozessoptimierung beim Rechnungsempfang, zum anderen die Vorbereitung eines elektronischen Steuermeldesystems. Insgesamt geht es bei E-Rechnungen um Einzel- und Stornorechnungen sowie Gutschriften. Sammelrechnungen sind ein Grenzfall, weil sie nicht im Rahmen von EN16931 geregelt sind, aber per ZUGFeRD erstellbar.

Ab wann greift die Pflicht?

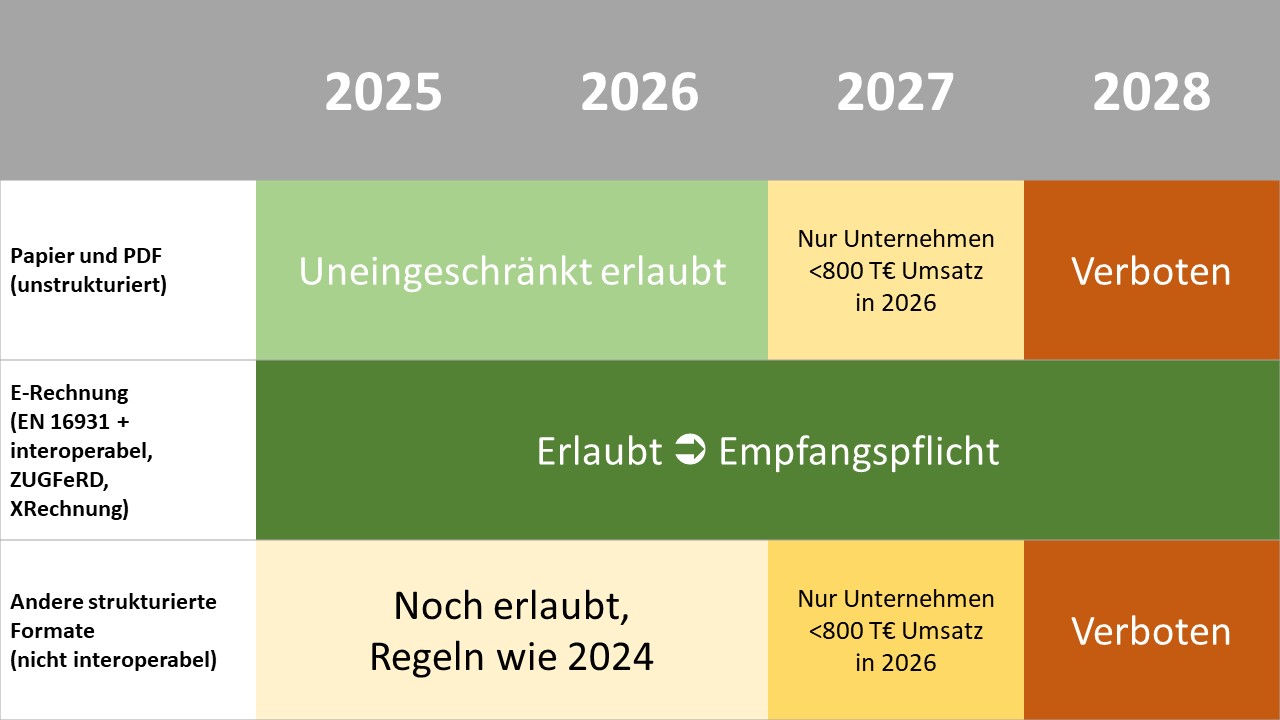

Der Gesetzgeber hat die Einführung gestaffelt. Ab 2025 fällt das bisherige Erfordernis einer Zustimmung zum Empfang elektronischer Rechnungen weg. Damit gilt die Empfangspflicht.

Ab 2027 beginnt dann die Pflicht, im Geschäftsverkehr auch nur noch E-Rechnungen zu versenden. Kleinunternehmen mit einem Umsatz unter 800.000 Euro erhalten noch ein Jahr Aufschub. Spätestens 2028 dürfen dann auch kleine Unternehmen nur noch elektronische Rechnungen an ihre Geschäftspartner senden.

Nach der Empfangs- und Sendepflicht dürfte es absehbar eine dritte Stufe geben: das deutsche Umsatzsteuermeldesystem. Da es jedoch von den Vorgaben auf EU-Ebene abhängt, gibt es dafür derzeit noch keinen verlässlichen Zeitplan.

Die Tabelle zeigt den Ablauf:

(Bild: Andreas Pelekies)

Abgesehen davon gibt es auch mittelbare Auswirkungen: Das deutsche Verwaltungsrecht schreibt die Anwendung der "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form" (GoBD) selbst für bloße E-Rechnungsempfänger vor. Dazu gehören unter anderem revisionssichere Archivierung, technische und organisatorische Maßnahmen, Protokolle und eine Verfahrensdokumentation.

Wen betrifft die Pflicht?

Schon die Pflicht zum Empfang von E-Rechnungen betrifft praktisch alle Unternehmen, einschließlich Handwerkern und Freiberuflern. Die Sendepflicht ab 2027 enthält noch einen einjährigen Aufschub für kleine Unternehmen und gilt ansonsten ebenso ausnahmslos. Die Zeit für die Umsetzung der Vorgaben ist knapp bemessen, Unternehmen sollten sich also informieren und vorbereiten.

Auch Kleingewerbetreibende, die selbst weder Umsatzsteuer berechnen und noch Vorsteuer abziehen, kommen nicht um maschinenlesbare Rechnungen herum.

Gibt es Ausnahmen?

Es geht ausschließlich um Rechnungen zwischen Firmen – Rechnungen an Privatkunden betrifft das nicht. Auch Rechnungen ins oder aus dem Ausland sind nicht betroffen. Weiterhin von der E-Rechnungspflicht ausgenommen sind Kleinbetragsrechnungen bis 250 Euro, Fahrscheine sowie Rechnungen über steuerfreie Leistungen nach UStG § 4 Nr. 8 – 29, zu denen unter anderem Gesundheits- und Sozialleistungen zählen.

Nach einer gegenseitigen Vereinbarung zwischen Rechnungsempfänger und Rechnungssender kann auch weiterhin jedes andere strukturierte Format ausgetauscht werden. Bedingung ist allerdings, dass sich die Pflichtangaben einer Rechnung gemäß den Vorgaben der EN 16931 aus diesem Format extrahieren lassen. Somit spricht grundsätzlich nichts dagegen, weiterhin EDIFACT-Formate oder Inhouse-Formate zwischen Unternehmen auszutauschen.

Wie kann man der Pflicht nachkommen? Welche Software hilft weiter?

Für den Übertragungsweg einer E-Rechnung gibt es keine gesonderten Vorschriften. Man kann sie zum Beispiel also einfach per E-Mail versenden oder EDI-Verfahren nutzen.

Für das Erstellen und Lesen der E-Rechnungen dürfte es ansonsten Updates für fast jede Buchhaltungssoftware und jedes Rechnungserstellungsprogramm geben, damit diese künftig auch mit XML-Formaten umgehen können. Das Microsoft-Office-Paket oder Programme wie LibreOffice Writer oder Adobe InDesign, in denen nur menschenlesbar gearbeitet wird, kann man ab Einführung der Sendepflicht für die B2B-Rechnungserstellung nicht mehr verwenden, sofern diese keine Updates erhalten. Bereits jetzt können auch kostenlose Open-Source-Tools wie Fakturama ZUGFeRD-Rechnungen erstellen.

Ebenfalls gibt es kostenlose und sogar registrierungslose Masken im Internet zum Erstellen gültiger E-Rechnungen. Einige größere Konzerne wie die Deutsche Bahn bieten Erstellungsmasken im Lieferantenportal an. Auch das Bundesministerium für Finanzen ließ verlauten, Unternehmen mit einem kostenlosen Angebot zur Visualisierung und Erstellung von E-Rechnungen unterstützen zu wollen. Eine Antwort des Ministeriums auf Anfrage der iX-Redaktion, wie der Stand dieses Angebots ist, steht zur Stunde noch aus.

Insbesondere für die zahlreichen kleinen Unternehmen, Freiberufler und Solo-Selbstständigen ist das ZUGFeRD/Factur-X-Format eine gute Möglichkeit, die neuen Pflichten mit geringem Aufwand umzusetzen. Die hybride Rechnung hat im Vergleich zu reinen XML-Rechnungen den Vorteil, dass auch Privatkunden die PDF-Datei mit den allgegenwärtigen PDF-Viewern anschauen und gegebenenfalls über ihre Bankensoftware verarbeiten können. Weiß man nicht, ob der Rechnungsempfänger Privat- oder Firmenkunde ist, ist das ab 2027 sogar die einzige verbleibende Möglichkeit, beiden Fällen gerecht zu werden.

Erhält man eine reine XML-Rechnung, kann man diese mit einem Anzeigeprogramm visualisieren, einem sogenannten Viewer. Alternativ lassen sich die Daten der XML-Datei zu Prüfzwecken in eine PDF-Datei konvertieren. Kostenlose Viewerprogramme für bestimmte Formate sind zum Beispiel der Qubaviewer und Ultramarinviewer.

Neben der fachlichen ist die rechnerische Prüfung jeder Rechnung Pflicht. Dabei können Prüfprogramme, sogenannte Validatoren, automatisiert helfen. Sie untersuchen syntaktisch und algorithmisch die Korrektheit der Rechnungen und berücksichtigen dabei bereits einen wesentlichen Teil der Prüfung einer elektronischen Rechnung. Gratis-Validatoren sind etwa Mustangproject oder DIN Validierung.

Weitere technische Details finden Sie auch in einer deutschen und englischen FAQ des ZUGFeRD-Projekts.

Hinweis in eigener Sache: Der iX-Workshop E-Rechnungspflicht: Software richtig implementieren erläutert die neuen gesetzlichen Vorgaben zur innerdeutschen E-Rechnungspflicht, die Unternehmen ab 2025 erfüllen müssen.

(axk)